美國亞利桑那州子公司如何把所賺的錢合規匯回台灣母公司?

永輝專精服務在AZ鳳凰城的台積電供應商。

本網頁內容PDF介紹 Click to download PDF file

Email:phx4ww@evershinecpa.com

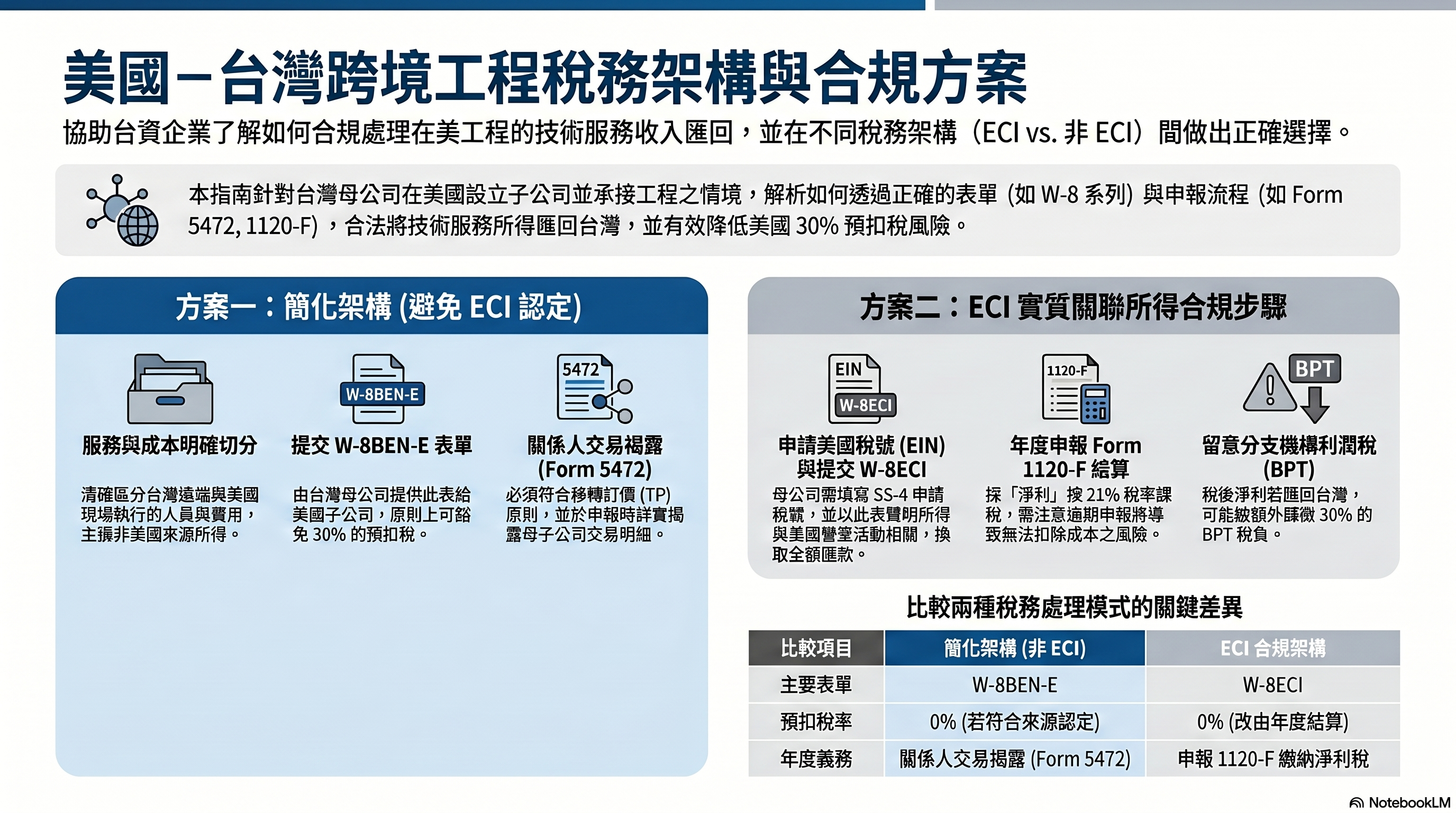

台灣母公司(代號:ABC-TW),在美國亞利桑那州投資了子公司(代號:ABC-AZ), ABC-AZ 承包台積電 AZ 子公司(代號:TSMC-AZ)之工程,其中大部分技術服務 是由台灣 ABC-TW 執行 或台灣派員到美國執行,但收入全部由ABC-AZ收取,請問 ABC-TW 如何向 ABC-AZ 收取技術服務收入匯回台灣母公司 ABC-TW?

要避免 ECI 的方式,因為申報會複雜。

主張「非美國來源所得(foreign-source service income)」:

是將台灣執行服務的人員+費用+成本,和美國 Arizona 子公司執行服務人員+費用+成本,要清楚切分開。

為降低美國 Effectively Connected Income(ECI)之認定風險,並避免外國公司直接進入美國申報體系(如 Form 1120-F),建議台灣母公司(ABC-TW)與美國 Arizona 子公司(ABC-AZ)之服務、人員及成本應明確區分。

原則上:於台灣執行之技術支援或後端服務,其所得可主張為「非美國來源所得(foreign-source service income)」。

在此情況下,ABC-TW 可提供 Form W-8BEN-E給 ABC-AZ。

若該收入確屬非美國來源,ABC-AZ 原則上無須進行 30% withholding tax 扣繳,並可將款項支付回台灣母公司 ABC-TW。

然而,ABC-AZ 與 ABC-TW 間之關係人交易,仍須特別注意:Transfer Pricing(轉讓訂價)合理性 + arm’s length principle +supporting documentation。

同時,ABC-AZ 於美國報稅時,通常需申報: Form 5472

以揭露與台灣母公司間之關係人交易。

至於派駐美國執行服務之台灣人員,其薪資、費用及美國現場相關成本,建議由 ABC-AZ 承擔與支付,並應:辦理適當之工作簽證 +建立 secondment agreement / international assignment agreement 等文件 +明確定義人員管理、指揮與費用負擔關係。

相較之下,ECI 架構通常適用於:

-外國公司未於美國設立子公司(Branch)

-而直接以外國總公司於美國營運之情況(USTB)

-在此架構下,外國公司可能需:提供 Form W-8ECI + 並申報 + Form 1120-F

下一題,詳細回答ECI相關問題。

建議與注意事項:

由於 ABC-TW 已於 Arizona 設立子公司 ABC-AZ,因此通常會建議優先採用:「W-8BEN-E + 美國子公司(ABC-AZ)營運 + Form 5472 申報」之較簡化架構。

然而,即使採用較簡化之模式,實務上仍涉及:人員派遣 + transfer pricing +withholding tax +ECI / permanent establishment(PE)+payroll compliance等跨境稅務問題。

特別是美國 30% withholding tax 稅率較高,且 IRS 近年對跨境工程服務與 related-party arrangement 之審查趨嚴,因此仍建議由具經驗之美國國際稅務專家協助規劃與執行,以降低稅務風險。

永輝可以提供的服務:

永輝提供美國AZ子公司合規匯回台灣母公司的各項服務

第一階段 — 稅務風險評估(Phase 1 — Tax Risk Assessment)

交付成果(Deliverables:

ECI(美國營業所得)分析備忘錄 (ECI Analysis Memo)

服務來源地分析(Service Source Analysis)

美國預扣稅(Withholding Tax)檢視(Withholding Tax Review)

初步轉讓訂價(TP)評估(Preliminary TP Assessment)

費用(Fee) By hourly-rate charge

第二階段 — 跨境架構設計(Phase 2 — Cross-Border Structuring)

交付成果(Deliverables)

關係企業服務合約(Intercompany Service Agreement)

人員派遣/借調合約(Secondment Agreement)

成本分攤矩陣(Cost Allocation Matrix)

PE/ECI 風險降低分析備忘錄(PE / ECI Mitigation Memo)

費用(Fee)By hourly-rate charge

第三階段 — 轉讓訂價文件(Phase 3 — TP Documentation)

交付成果(Deliverables)

FAR 分析(功能、資產、風險分析)(FAR Analysis)

可比公司/基準分析(Benchmark Analysis)

轉讓訂價備忘錄/正式報告(TP Memo / TP Report)

費用(Fee)By hourly-rate charge

第四階段 — 年度稅務合規(Phase 4 — Annual Compliance)

交付成果(Deliverables)

Form 5472(外資關係人交易申報)

Form 1120 (美國公司所得稅申報)

Form 1042-S (外國人美國來源所得及預扣稅申報)

選配項目(Optional)

Form 1120-F (外國公司美國所得稅申報)

假設ABC-TW 想要採用在美國有 ECI (Effectively Connected Income)的申報方式,其適用條件及步驟及表單?

針對台灣母公司(ABC-TW)向美國子公司(ABC-AZ)收取技術服務收入並匯回台灣的實務操作,這不僅涉及跨國匯款,更牽涉到美國稅法中關於「實質關聯所得」(Effectively Connected Income, ECI)的嚴格規範。

根據美國稅法,由於 ABC-TW 有派員赴美執行技術服務,這在美國構成了「美國營業活動」(U.S. Trade or Business, USTB),因此相關收入將被視為 ECI。

以下是 ABC-TW 向 ABC-AZ 收取技術服務收入並合法匯回台灣的五大標準操作步驟與稅務合規指南:

步驟一:劃分收入來源地(Sourcing)與建立移轉訂價合約

美國稅法對服務收入的來源地認定,是「以勞務提供地(where the services are performed)」為準。

因此,ABC-TW 必須先將向 ABC-AZ 收取的技術服務費進行拆分:

美國來源收入(ECI):

ABC-TW 派員到美國當地執行的技術服務收入,屬於美國來源的 ECI。

非美國來源收入(Non-U.S. Source):

ABC-TW 在台灣本地遠端執行的技術服務,屬於境外收入,不課徵美國稅。

實務建議:

雙方應簽署明確的「技術服務合約」,並依據「移轉訂價(Transfer Pricing)」原則合理訂定常規交易價格(Arm’s-length price),合約中須清楚界定服務發生的地點(例如:赴美出差天數 vs. 台灣遠端工時)。

步驟二:ABC-TW 申請美國稅號(EIN)

由於 ABC-TW 產生了美國 ECI,必須向美國國稅局(IRS)申請聯邦雇主識別碼(EIN),這是後續提交免扣繳表單及年底報稅的必備條件。

操作方式:

ABC-TW 需填寫 Form SS-4 向 IRS 申請 EIN。

申請理由(Reason for applying)應註明是為了符合 IRS 扣繳規範(Compliance with IRS withholding requirements)及申報 Form 1120-F。

外國公司通常透過致電 IRS 國際專線或傳真方式申請。

步驟三:ABC-TW 提供 W-8 系列表單給 ABC-AZ(豁免 30% 預扣稅)

為了在 ABC-AZ 付款(匯回台灣)時避免被直接扣繳 30% 的毛額稅金,ABC-TW 必須在付款發生前,向付款方(ABC-AZ)提供對應的 W-8 表單:

針對赴美提供服務的部分(ECI):

提交 Form W-8ECI。

填寫剛申請到的美國稅號(EIN),並聲明該筆收入為「與美國營業活動實質相關之所得(ECI)」。

ABC-AZ 收到後,匯出這筆款項時即免除 30% 的預扣稅(Withholding tax)。

針對在台灣遠端服務的部分(非美國來源):

提交 Form W-8BEN-E 證明外國公司身分,並建議附上一封「服務完全在美國境外提供(Services Performed Outside the United States)」的聲明信與相關工作紀錄。

這樣 ABC-AZ 針對這筆款項也不需進行 30% 預扣。

步驟四:ABC-AZ 匯款與申報 Form 1042-S

ABC-AZ 收到上述表單後,即可將款項「全額」匯回台灣母公司 ABC-TW。

但請注意,不預扣稅不代表不申報。

ABC-AZ 身為美國付款人,必須在次年 3 月 15 日前,向 IRS 申報 Form 1042 及 Form 1042-S。

在 Form 1042-S 中,需註明免扣原因(Exemption Code)為 ECI,扣繳稅率填寫 0%。

這是讓 IRS 追蹤資金流向的關鍵合規動作。

步驟五:ABC-TW 年底必須申報 Form 1120-F(稅負結算)

提交了 W-8ECI 換取當下不被扣繳的代價是,ABC-TW 將被納入美國稅務申報體系,承擔以下義務與稅負:

申報 Form 1120-F (外國公司美國所得稅申報表):

ABC-TW 必須在次年 6 月 15 日前(可申請展延)申報 Form 1120-F。

淨利課稅(Net Basis):

ABC-TW 可以從這筆 ECI 收入中,扣除相關的成本與費用(例如赴美員工的薪資、差旅費、管理費等),以「淨利潤」按 21% 的美國聯邦企業所得稅率繳稅。

警告:

如果 ABC-TW 遲報或未報 Form 1120-F,IRS 將會剝奪其扣除費用的權利,改以「總收入毛額」課稅,風險極高。

分支機構利潤稅(Branch Profits Tax, BPT):

除了 21% 的企業所得稅外,外國公司在美產生的 ECI 稅後淨利,若未持續投資於美國業務(例如匯回台灣母公司),將被視為盈餘匯出,會被額外課徵 30% 的 Branch Profits Tax。

由於台灣與美國目前並無全面性的租稅協定,因此無法適用較低的協定稅率。

這代表 ECI 的整體有效稅率可能會相當高。

關係人交易申報(Form 5472):

由於 ABC-TW 與 ABC-AZ 是母子公司關係,ABC-TW 在申報 1120-F 時,需一併附上 Form 5472 來揭露與 ABC-AZ 的關係人交易明細。

同理,ABC-AZ 在申報自己的美國稅表(Form 1120)時,也必須附上 Form 5472 來揭露這筆付給外資母公司的服務費。

未申報 Form 5472 的起罰金額為 25,000 美元,罰則極重。

總結顧問建議:

ABC-TW 向 ABC-AZ 收取技術服務費並匯回台灣,可透過提供 Form W-8ECI 免除 30% 預扣稅並順利全額匯回;但必須於年度申報 Form 1120-F 繳納 21% 企業所得稅及潛在的 30% 分支機構利潤稅。

在實務上,建議精準拆分「美國境內執行」與「台灣本地執行」的勞務比例,以合理最小化美國 ECI 的課稅基礎,並委託美國會計師協助處理移轉訂價與雙邊稅務申報,以確保跨國稅務合規。

永輝可以提供的服務:

永輝提供美國AZ子公司合規匯回台灣母公司的各項服務

-準備並提交Form SS-4 向 IRS 申請 EIN

–準備並提交 Form W-8ECI

–準備並提交Form 1042-S

–準備並提交Form 1120-F

–準備並提交Form 5472

聯繫人:

Email:phx4ww@evershinecpa.com

或

亞利桑那永輝BPO有限公司

Arizona time zone:

The Engaging Manager Ian Lin, well-English speaker

Tel: +1-510-996-2685

或

China Time Zone:

聯絡人: 林幸穗 Anny Lin 協理

WhatsApp:+886-937-606-272

wechat: annylin8008

電話:+886-2-2717-0515 分機:110

附加資訊

永輝100%關係企業

永輝總部、得恩康人力資源、永輝智權、臺北永輝、廈門永輝、北京永輝、上海那靈、深圳常新、紐約永輝、加州永輝、德州永輝、鳳凰城永輝、東京永輝、首爾永輝、河內永輝、越南胡志明、曼谷永輝、新加坡永輝、吉隆玻永輝、雅加達永輝、馬尼拉永輝、墨爾本永輝、澳洲雪梨、孟加拉永輝、新德里永輝、印度孟買、杜拜永輝、法蘭克福永輝、巴黎永輝、倫敦永輝、荷蘭永輝、西班牙永輝、義大利永輝、羅馬尼亞永輝、多倫多永輝、墨西哥永輝。

其他已提供中文化服務城市:

邁阿密、亞特蘭大、俄克拉荷馬、密歇根、西雅圖、特拉華;

柏林; 斯圖加特;布拉格;布加勒斯特;班加羅爾;泗水;

高雄、香港、深圳、東關、廣州、清遠、永康、杭州、蘇州、崑山、南京、重慶、許昌、青島、天津。

永輝潛在可服務城市 (2個月籌備期):

我們為IAPA會員所,總部在倫敦,全球300個會員所,員工約1萬人。

我們為LEA會員所,總部在美國芝加哥,全球600個會員所,員工約2萬8千人。

Evershine is local Partner of ADP Streamline® in Taiwan.

(版本:2022/03)

更多城市更多服務 請點擊 網站導覽